SMBCモビットの審査基準がやばい!審査通過と即日融資のポイント

SMBCモビットは審査が早いことで人気のカードローンです。最短即日融資も可能なので、急いでいる人は申し込んだ当日にお金を借りることができます。

しかし、そのためには審査に通らなくてはいけません。SMBCモビットの審査は早いですが違法な金融業者のように審査が甘いわけではないので、要件を満たしていなければ審査に落ちてしまうこともあります。実際に、口コミで審査に通らなかった、やばい、という声もあります。

そこで、審査をスムーズに通過するにはどうすれば良いのか、最短即日融資を受けるコツなど、初めてSMBCモビットに申し込む人でもわかりやすいように流れをまとめました。

どのような審査が行われるのかを理解し、しっかりと準備をしてから申し込めば大丈夫です。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビットは最短即日融資が可能なカードローン

まず、金利や融資限度額などSMBCモビットの基本情報について確認していきましょう。

| 申し込み年齢 | 20歳以上74歳以下 |

|---|---|

| 申し込み要件 | 定期収入のある人 |

| 実質年率 | 3.0%〜18.0% |

| 遅延損害金 | 20.0% |

| 利用限度額 | 最大800万円まで ※借入限度額は審査によって決定します |

| 公式ページ | 詳細を見る |

SMBCモビットはカードローンの中でも利用限度額が非常に高く設定されています。最初から800万円借りられるわけではありませんが、将来高額な融資を希望する人にとっては魅力的な金額です。

WEB完結でカードレスにできるから家族にバレにくい

SMBCモビットにはいくつか申し込み方法が用意されていますが、スマホやパソコンから申し込みができる「WEB完結」がとても便利です。

WEB完結にすればカードの発行をなしにできるので、家に郵送物が送られる心配がありません。家族に借り入れを知られたくない人も安心して申し込みできます。

- WEB完結申込で電話連絡なし

- 最短30分で融資可能

- 少額から借入OK

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円まで |

| 審査時間 | 最短30分 |

| 担保・保証人 | 不要 |

SMBCモビットの審査の流れを解説

SMBCモビットの審査はどのように進んでいくのか、まずはその流れから理解しましょう。

SMBCモビットの申し込み方法は3つある

- WEB(スマホまたはパソコン)

- 電話

- ローン契約機

の3つがあります。

WEBからの申し込みにすれば、カードの発行をなしにできるWEB完結も選択可能です。

WEB完結を選択した場合

WEB完結申し込みとは、申し込みから契約まですべてWEBで完結できるサービスのことです。

ただし、WEB完結を選択するには2つの条件があります。

- 三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行のいずれかの口座を持っていること

- 健康保険証を持っていること

この条件に該当しない人は、WEBだけで手続きが完了しませんので、入会申込書書の送付と返送、郵送またはローン契約機でカードを受け取るなどの手続きが必要です。

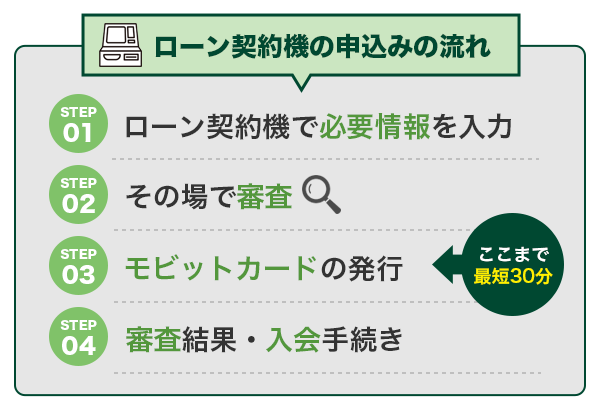

ローン契約機を選択した場合

ローン契約機から申し込んだ場合でも、審査は最短30分です。

ローン契約機は三井住友銀行の中にあることが多いですから、他の消費者金融と違って、バレにくいのもメリットです。銀行内のローン契約機は、全国に約400台以上設置されています(2022年4月現在)。

タッチパネルの指示に従い必要項目を入力し、本人確認書類を提出します。場合によっては収入証明書が必要になりますので、準備をしておくことをおすすめします。

申し込むと10秒で簡易審査結果表示される

SMBCモビットでは、申し込みをすると10秒で簡易審査結果が表示されます。これはあくまでも仮審査の結果であり事前審査ですが、ここを通過できると本審査に進みます。

もしこの段階で落ちてしまったら、本審査に進むことはできませんので、今の状況ではSMBCモビットでの借り入れができないことになります。後ほどご紹介する、審査に落ちた場合の対処法を参考にしてください。

申込み時の審査は正直に答えましょう。審査を有利にしたいために、年収を実際よりも高く申告したりすると、書類審査において虚偽とみなされてしまいます。審査にも通らず、悪質な詐欺行為ととられてしまう可能性もあります。

SMBCモビットの10秒簡易審査では、短時間ではあるものの個人信用情報機関で審査を行っています。そのため過去に金融事故があると、10秒審査の時点で通らないことがあるのです。

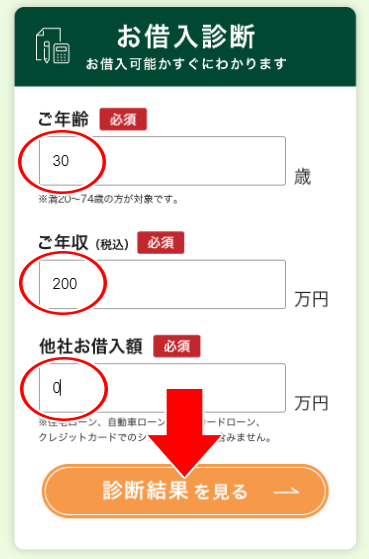

実際に簡易審査を受けてみました。

- 年齢

- 年収

- 他者借入額(住宅ローン、自動車ローン、銀行カードローン、クレジットカードのキャッシング枠等は除く)

の3項目を入力します。

10秒簡易審査に入力した内容は、そのまま本審査に引き継がれて精査されます。簡易審査であってもすでに本格的な審査が始まっているため、適当に入力して審査に通らない…ということがないよう注意しましょう。

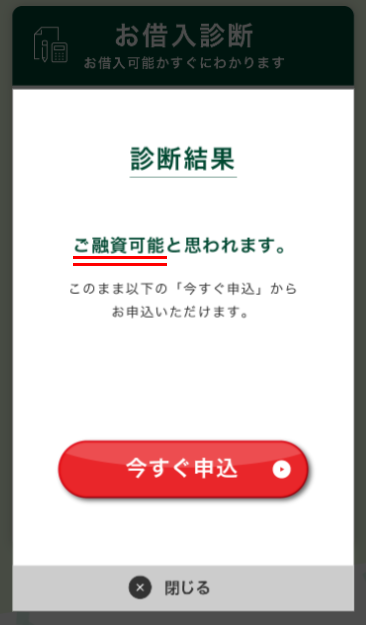

結果は「ご融資可能と思われます。」と出ました。

年収200万円ということは月収は約16万円です。SMBCモビットはパートやアルバイト、派遣社員の方でももちろん申込可能なので、安定した収入があり20歳以上74歳以下の方は、まずは10秒簡易審査を受けてみましょう。

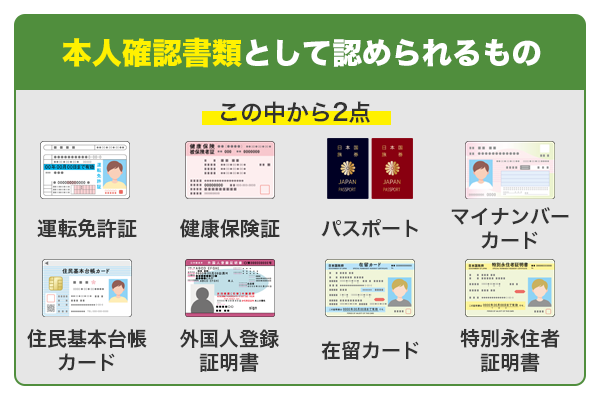

本審査では本人確認書類などを提出する

本審査では、本人確認書類や収入証明書を提出します。書類のアップロードの方法は3つあります。

【初めて(新規申込)のお客さまの場合】

・「SMBCモビット公式スマホアプリ」から

・審査時に送られるEメールまたはSMSに記載のURLから

・FAX:(03-6864-8551)

引用元:FAQ詳細 | 書類の提出方法について知りたい

- 運転免許証

- 健康保険証

- パスポート(2020年4月以降に発行されたものはNG)

- マイナンバーカード

- 住民基本台帳カード

- 外国人登録証明書

- 在留カード

- 特別永住者証明書

運転免許証があるなら免許証を提出しましょう。

もし2点用意できない時には、本人確認書類1点と、公共料金の領収書など現住所が確認できる書類が必要です。

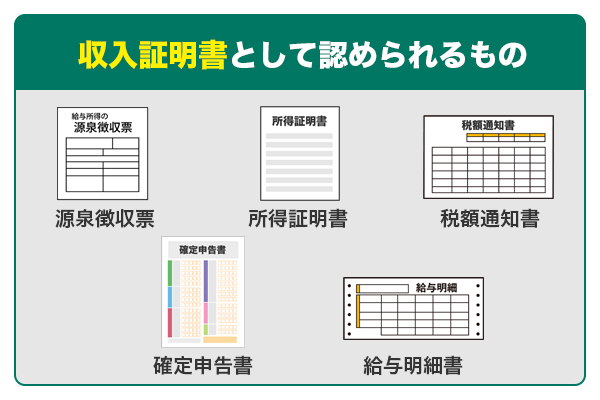

- 源泉徴収票

- 所得証明書

- 税額通知書

- 確定申告書

- 給与明細書(直近2ヶ月分。ボーナスがある人は夏・冬分もあわせて提出)

なお、収入証明書については、以下の場合は不要です。

・ご希望のお借入額が50万円を超える場合

・当社の契約額と他の貸金業者から借りている分も合わせて100万円を超えて借りるとき

引用元:FAQ詳細 | 収入証明書類は必ず必要ですか?

審査結果の連絡はメールか電話でくる

審査が終わるとメールまたは電話で結果の連絡がきます。WEB完結ならそのままインターネット上で手続きができます。

WEBからの申し込みでもカードの発行を希望している場合には、カードと入会申込書などが送られてきます。

カードについてはローン契約機で受け取ることもできます。

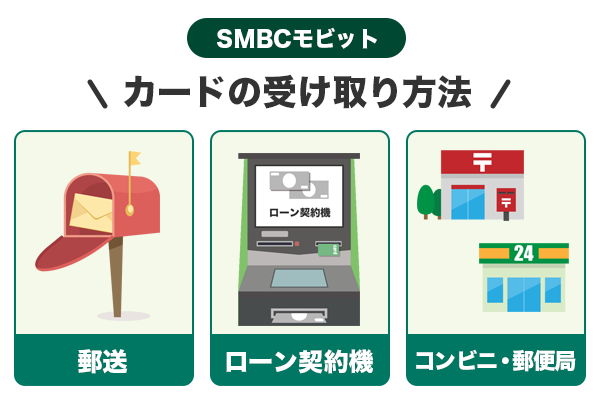

カードを発行する手順は3つある

WEB完結を選択すればカードの発行をなしにできますが、WEB完結にできない人もいますし、カードを発行したい人もいると思います。

その場合は、3つの方法があります。

- 郵送

- ローン契約機での受け取り

- コンビニ・郵便局で受け取り

急いでいる人は、WEBで申し込んでからローン契約機にカードを発行しに行くか、申し込みからローン契約機を利用するという方法があります。

近くに三井住友銀行やローン契約機がないという人は、コンビニや郵便局で受け取ることもできるようになりました。

- ローソン

- ミニストップ

- 郵便局

- はこぽす

で受け取りができます。

申し込みの際に、受け取り店舗を指定するとモビットカードがコンビニや郵便局にゆうパックで送られます。カードが到着するとSMSで連絡が来ますので、受け取りにいきましょう。

SMBCモビットの審査の基準や難易度を知りたい!

SMBCモビットでは、残念ながら詳細な審査基準を公開しておりません。そのため、誰でも通るのではないか、審査が甘いのではないかと思う人がいますが、けっして審査が甘いことはなく、むしろ厳正に審査されています。

カードローンの審査で重要なのは返済能力です。審査の基準が公開されていなくてもこの点に関してはどのカードローンでも同じです。

SMBCモビットの審査ではどのような点をみられているのか、一つずつ解説していきましょう。

SMBCモビットに申し込める年齢要件は20歳以上

申し込み要件として公式サイトに記載されているのは、年齢要件と収入についてです。

- 20歳以上74歳以下であること

- 安定した定期収入があること

成人年齢は18歳となりましたが、SMBCモビットでは20歳にならないと申し込みができません。

上は74歳まで可能です。銀行カードローンは60〜65歳までのところが多いため、幅広い年齢が利用できるのもSMBCモビットのメリットです。

安定した定期収入とは年収が高いことを指しているのではない

また、定期的に安定した収入を得ていることが重要です。

ここで注目したいのは、収入が安定していることが大事なのであり、決して高い必要はないということです。

実際、SMBCモビットでは雇用形態に関わらず、収入が安定していれば申し込み可能だとしています。

年齢満20歳以上74歳以下の安定した定期収入のある方、アルバイト、派遣社員、パート、自営業の方も利用可能です。(当社基準を満たす方)

※収入が年金のみの方はお申込できません。年金以外に安定した定期収入のある方であればお申込いただけます。

引用元:お申込いただける方|借りる|SMBCモビット

つまり、主婦でも学生でも、パートやアルバイトで自分自身の収入があれば、申し込みができるということです。

扶養の範囲内で働いている人ももちろん大丈夫です。自分の名義で申し込むことができますので、配偶者にバレずに借入ができるでしょう。

SMBCモビットの運営母体であるSMBCコンシューマーファイナンス株式会社の資料を見てみますと、利用者のおよそ2割の人が年収200万円未満です。299万円までの人もあわせると45%を超えますので、半数近くの人の年収が300万円未満であることがわかります。

年収が高くないと審査を通過できない、ということはなさそうだということが分かりますね。

SMBCモビットの新規契約率は公開されていない

SMBCモビットがどのくらい審査に通りやすいのか、審査の通過率を知りたいところです。

これは、SMBCモビットが2000年に事業を開始したばかりで、まだ十分なデータが揃っていないためだと考えられます。

そこで、同じSMBCコンシューマーファイナンスグループのプロミスの新規契約率を見てみましょう。

2020年、2021年はコロナ禍の影響もあったのでしょうか、若干下がっているように見えますが、2019年は平均44.8%と非常に高い水準にありました。

同じグループ会社とはいえ、プロミスと契約率がまったく同じというわけではありませんが、一つの参考になるでしょう。

プロミスと同程度だと考えれば、審査通過率は決して低くありません。

ただし新規契約率は「審査に通った人」を明確に指すデータではないため、あくまで一つの判断材料として捉えておきましょう。審査に通らない人だけではなく、「通ったけど契約はしなかった」人も新規契約率に計算されているからです。

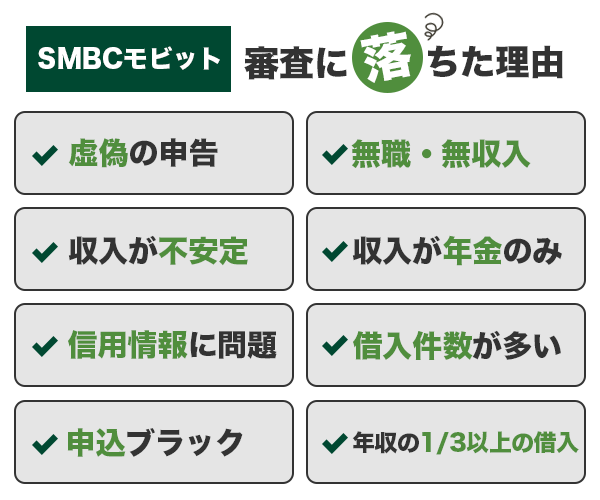

SMBCモビットの審査に落ちるのは返済能力がないことが原因

SMBCモビットの審査に落ちるのは、要件を満たしていないからです。

年齢はOK、収入もあるのに審査に落ちたとしたら、返済能力そのものに疑問があると思われたからでしょう。

具体的には、カードローンブラックなど以下のような理由が考えられます。

申し込み内容が虚偽であると判断された

SMBCモビットではいくつかの申し込み方法が用意されていますが、主流はWEBからの申し込みです。

勤め先の情報が間違っていたり、年齢に見合わない年収が入力されていたりすると、「虚偽の申告である」と判断されて審査に落ちてしまうのです。

カードローンの契約は信用が何よりも大事ですから、嘘をつくような人は信頼できない=お金は貸せない、となるのは当然でしょう。

もちろん、故意に嘘の情報を申告するのは絶対にやってはいけないことです。

アルバイトやパートで年収が低いと審査に落ちるかもしれないと思い、嘘の年収を申告してしまう人がいますが、それは必ずバレます。正直に申し込みましょう。

もちろん年収が低かったり、正社員ではなかったりといったことが原因で審査に通らないということはありません。年収が低いアルバイト・パートであっても、正確な年収額を記入して自分に見合った希望額を申し込めば、返済能力は十分認めてもらえますよ。

無職で収入のない人は申し込みができない

現在無職で働いていることによる収入がない人は申し込みができません。専業主婦も、全く収入がなければ申し込みができませんので、注意してください。

Q.専業主婦/主夫でも、申込はできますか?

A.申込条件は、年齢満20歳~74歳の安定した定期収入のある方(当社基準を満たす方)です。

引用元:FAQ詳細 | 専業主婦/主夫でも、申込はできますか?

SMBCモビットを含め、仮に無職の人が嘘をついて申し込んだとしても、審査の段階で嘘がバレます。収入証明書や在籍確認などで無職であることがバレますから、まず審査には通らないでしょう。

不定期の仕事や転職したてで収入が不安定だと判断された

先ほども説明した通り、収入が高い必要はありませんが、安定していることはとても重要なポイントです。

無職ではもちろん申し込みができませんし、仕事をしていても収入が不安定ですと審査に落ちる可能性があります。

勤続年数の長さも審査には影響します。就職・転職したばかりですと勤続年数が短く、審査に落ちることがあります。

収入が年金しかない場合も審査は通らない

年金で生活している人は、2ヶ月に1度、一定の金額を手にしているので、収入が安定していると思われがちですが、実は違うのです。

SMBCモビットでは、年金を収入とみなしていません。働いて得ているものではなく、国から支給されているお金だからです。

年齢満20歳以上74歳以下の安定した定期収入のある方、アルバイト、派遣社員、パート、自営業の方も利用可能です。(当社基準を満たす方)

※収入が年金のみの方はお申込できません。年金以外に安定した定期収入のある方であればお申込いただけます。

引用元:お申込いただける方|借りる|SMBCモビット

年金は、老後の生活を支えるために支給されているものであり、借金の返済に充てるものではないため、SMBCモビットに申し込むには年金以外の収入が必要です。

過去の滞納など信用情報に問題がある「ブラックリスト」の人

信用情報とは、クレジットカードの支払いやローンの返済など、お金に関わる個人情報のことです。3つある信用情報機関が管理しています。

| 株式会社シー・アイ―・シー(CIC) | 消費者金融、クレジットカード会社、信販会社、保険会社、銀行、リース会社などが加盟 |

|---|---|

| 株式会社日本信用情報機構(JICC) | 消費者金融、クレジットカード会社、信販会社、保証会社、リース会社などが加盟 |

| 全国銀行個人信用情報センター(KSC) | 銀行、信用金庫、農協が加盟 |

たとえばクレジットカードを持っている人は、申し込みから利用状況、返済に関する情報がもれなく記録されており、これまで問題なく取引できているかどうかがひとめでわかるようになっています。

カードローンに申し込むと、この信用情報を必ず参照することになっています。

〜「支払可能見込額の調査」を行うにあたり、他社のクレジット債務額や支払状況を調査するために「指定信用情報機関制度」を創設し、指定信用情報機関の提供する信用情報を利用することが義務づけられました。

引用元:指定信用情報機関制度|CICとは|指定信用情報機関のCIC

消費者金融はCICとJICCの情報を確認することが多いのですが、信用情報を確認したときに、

- 過去に滞納の記録がある

- 債務整理をしている

など、お金に関する事故情報が残っていると、「返済能力なし」と判断され、審査に落ちてしまいます。

また、過去に関連会社内で滞納や債務整理を行った「社内ブラック」と呼ばれる人もいます。一度社内ブラックとして記録されると、信用情報から記録が消えても社内ブラックとして審査落ちの原因になります。

SMBCモビットの場合は、三井住友銀行や系列のプロミスなどと社内ブラックの情報を共有する可能性があります。

年収の3分の1以上の借入を希望している

SMBCモビットは貸金業法が適用されています。

貸金業法には、返済能力を超える貸付をしてはならない、年収の3分の1を超える貸付はできないという規定があります。これを、総量規制といいます。

(過剰貸付け等の禁止)

第十三条の二 貸金業者は、〜中略〜顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。

2 前項に規定する「個人過剰貸付契約」とは、〜中略〜当該貸付けに係る契約を締結することにより、当該個人顧客に係る個人顧客合算額(住宅資金貸付契約等に係る貸付けの残高を除く。)が当該個人顧客に係る基準額(その年間の給与及びこれに類する定期的な収入の金額として内閣府令で定めるものを合算した額に三分の一を乗じて得た額をいう。

引用元:貸金業法 | e-Gov法令検索

年収が高ければいくらでも借りられるわけではなく、身の丈にあった借入となるよう規制がされているのです。

ですから、申し込み時に年収の3分の1を超える金額を希望している場合、たとえば年収が100万円なのに100万円の借入など返済できない金額を希望するのはおすすめできません。

契約額を下げて審査に通る可能性もありますが、そんな大金を借りたいのはお金に困っているからではないかと判断されて、審査に落ちてしまう可能性の方が高いです。

すでに他社から借入している、借入件数が多い

他社の借り入れとは、カードローンの件数です。申し込み時に借り入れ件数や金額を申告することになりますが、車や住宅ローン、クレジットカードのリボ払いなどは含まれません。

ちなみに、銀行カードローンは貸金業法の対象外ですので、ここでいうカードローンには含まれません。

他社消費者金融系のカードローンや、信販会社(クレジット会社など)のカードローンは他社借入に含まれます。他社借入に含まれるものとそうでないものをしっかり区別して、借入額を正確に申告しましょう。

クレジットカードのキャッシングなども含まれるため、正確に申告しないと審査に通らない可能性も出てきます。

すでに他社から借入をたくさんしている人は、審査通過が難しいでしょう。いわゆる多重債務者の状態です。借入が1〜 2件で金額も少なければ審査を通る可能性もありますが、3〜4件、またはそれ以上となると心証がよくありません。

借入額が多ければ総量規制にひっかかる可能性もありますし、借入件数が3〜4件となっていると、それだけお金に困っている=返済能力がない、と判断されてしまうためです。

なお、契約しているだけで借入していないカードローンは申告しなくても大丈夫です。

同時に複数のカードローンに申し込んで「申し込みブラック」になっている

カードローンに初めて申し込むときに、たくさん申し込んでおけばひとつくらいは審査に通るだろうと、一度に複数の申し込みをしてしまう人がいます。

これはいわゆる「申し込みブラック」となる、おすすめできない行為です。

カードローンの申し込み状況は信用情報に記録されますので、SMBCモビット以外に申し込んでいることは審査の過程でわかってしまいます。

一度にたくさん申し込んでいるということはお金に困っている=返済能力がないと思われ、審査に落ちる可能性が高いのです。

審査基準は金融機関によるため、申し込みブラックであっても審査落ちにならないケースもありますが、審査落ちのリスクを高めることは確かです。金融機関への申込履歴は半年の間は残るため、複数社に申し込んだら最低でも6か月は待たないと審査に通らない可能性が高いでしょう。

もしSMBCモビットを含めて金融機関の審査に通らなかったら、次の申し込みまで半年は待った方が無難です。

SMBCモビットの審査を通過するには安定収入と信用力をアピールする

SMBCモビットの審査に落ちるのは、返済能力がないと判断されるからです。

つまり、返済能力がある、毎月きちんと返済できるということが証明できれば、審査を通過するのはそれほど難しくないということです。

申し込みはSMBCモビット1社に絞る

まず、申し込みはSMBCモビットだけにしておきます。万が一、審査に落ちた時のとは後ほど説明します。

一度にたくさん申し込む人よりも心証が良くなりますから、審査通過の可能性が上がります。

SMBCモビットは審査が早く、申し込む時間によってはその日のうちに審査結果が分かりますから、結果を見てから次を考えても遅くはありません。

申し込みブラックにならないよう、SMBCモビットに絞って申し込みましょう。

間違いのないように正確な情報で申し込む

急いでいる時ほど注意が必要です。うっかり入力間違い、変換間違いで審査に落ちないように、丁寧に入力しましょう。

特に、勤め先の情報は正確に入力をしてください。勤め先の情報が間違っていると在籍確認ができず、審査を通過できません。

勤め先だけに限らず、申し込み情報に入力ミスがあると「悪意のある嘘」の可能性を疑われるリスクがあります。

単なる入力ミスであっても情報の正誤確認野ために時間が取られてしまい、審査が遅れる可能性や通らない可能性が高くなるため注意しましょう。特に勤務先や収入、他社借入の入力でミスをすると信用が下がる可能性があるため慎重に入力しましょう。

希望金額は低めにして申し込む

初めての申し込みでは、その人の信用度がわかりません。ですから信用情報などを確認するのですが、カードローンは無担保、保証人なしで貸付をしますので、最初から高額な融資額になることはないのです。

SMBCモビットとしても貸倒れだけは避けたいですから、新規の貸付に関しては慎重に、その人の年齢や年収に応じて低めに設定されることが多いです。

だからこそ、審査に通りやすくするには、できるだけ低い金額を希望しておくのが賢明です。10万円以下の金額にしておきましょう。

SMBCモビットのカードローンは想定外の急な出費がある場合などに便利なサービスです。

利用の際には、借りる目的を認識して、いつまでにいくらずつ、何回で返していけるのか返済計画を立てておきましょう。

他社の借入がある人はすべての合計が年収の3分の1になるように希望額を申告する

すでに他社の借入がある人は、その金額を含めた借入額が年収の3分の1に収まるような金額を希望するようにします。

年収が150万円の人は、50万円までしか借りられませんが、すでに30万円の借入があるなら希望できるのは20万円までとなります。

とはいえ、20万円希望するのは得策ではありません。他社の借入があるというだけで心証は良くないため、ここは5〜10万円と低めに希望しておきましょう。

過去の信用情報がきれいになってから申し込む

もし過去に、クレジットカードの支払いが遅れたことがあるなど、何らかの事故情報が残っているならば、それがきれいになってから申し込みます。

金融事故情報は、種類にもよりますが5年〜10年保管され、期限を過ぎると削除されます。

【情報の保存期間】

| CIC | JICC | KSC | |

|---|---|---|---|

| 延滞 | 5年 | 1年 | 5年 |

| 代位弁済 | 5年 | 5年 | 5年 |

| 自己破産 | 5年 | 5年 | 10年 |

| 個人再生 | ー | 5年 | 5年 |

| 任意整理 | ー | 5年 | 5年 |

| 強制解約 | ー | 5年 | 5年 |

記憶が定かでない人、記録がどうなっているか不安な人は、信用情報機関に個人情報開示を請求しましょう。

情報開示請求は、各信用情報機関に対して確認できます。ここでは、クレジットカードや消費者金融の情報がわかるCICの情報開示請求を見てみましょう。

申し込み方法は3つあり、手数料を支払うことで情報を開示してもらえます。

| インターネット | 郵送 | 窓口 | |

|---|---|---|---|

| 受付等 | 8時〜21時45分 (毎日受付) |

随時 | 平日のみの受付 ・10時~12時 ・13時~16時 |

| 手数料 | 1,000円 (クレジットカード払いのみ) |

1,000円 (定額小為替証書) |

500円 (現金のみ) |

| 用意するもの | ・パソコン、またはスマホ ・クレジットカード等の契約時に利用した、発信番号を表示できる電話 |

・開示申込書 ・本人確認書類 |

本人確認書類 |

窓口ではその場で開示してもらえますが、郵送ですと10日ほどかかります。手間を考えると、わざわざ出向く必要のないインターネットからの申し込みがおすすめです。

他社の借入がある人はできるだけ返済を進めてから申し込む

すでにSMBCモビット以外で借り入れがある人は、その残高をなるべく減らしてから申し込みましょう。借金が多い状態でSMBCモビットに申し込んでも、審査落ちの可能性が高いです。

また、金額自体は大きくなくても、3〜4件の借り入れがある人も要注意です。返済を進め、できるだけ件数を少なくします。

件数、金額が多い場合はおまとめローンも検討しましょう。おまとめローンはその名の通り、複数のローンをまとめるための商品であり、総量規制の対象外となっています。

借入の合計が年収の3分の1を超えても借りられるので、1つにまとめて返済を進めていきましょう。

なお、SMBCモビットにはおまとめローンがないため、SMBCモビットで複数の借り入れを一つにすることはできません。

勤続年数が半年を超えてから申し込む

どのような仕事であっても、勤続年数は長い方が審査に有利になります。ですから、少なくとも3ヶ月、できれば半年は仕事を続けてから申し込むと安心です。

年収を少しでも増やしてから申し込む

年収の高さは問題ではなく、安定性が大事であると先ほど説明しましたが、だからといって年収が低すぎても借りることができません。

たとえば10万円を借りたら毎月の返済額は4,000円になります。

たとえば10万円借りるには年収が30万円、月収にすると25,000円必要です。これは総量規制に抵触しない最低限の収入であり、一般的には返済額の10倍の月収が必要だといわれています。

月収40,000円、年収にすると48万円ほどあれば「収入が安定している」と判断される可能性があります。

不安定な仕事の人は収入証明書を提出して返済能力をアピールする

長らく仕事を続けていても、フリーランスなど収入が不安定だとみられてしまう働き方をしている人は、審査でやや不利になる傾向があります。

その場合は、自分から確定申告書や課税証明書など収入が判るものを提出し、安定していることをアピールするのもひとつの方法です。

SMBCモビットの審査時間は最短30分でわかる

SMBCモビットは24時間、365日申し込みを受け付けています。審査時間も最短で30分ととても早いです。もちろん土日でも審査をしています。

WEBからはもちろん、電話、ローン契約機からの申し込みでも最短30分となっています。

Q.審査には何日くらいかかりますか?

A.審査時間は、最短30分で完了します。

※お申込の曜日、時間帯によっては翌日以降となる場合があります。

三井住友銀行内ローン契約機は最短30分で審査が完了します。

引用元:FAQ詳細 | 審査には何日くらいかかりますか?

ただし、あくまでも「最短」の時間です。申し込み状況によってはそれ以上かかる可能性があります。

特に週末や夜間は申し込みが混み合い、審査に時間がかかることもあります。数時間はかかると思っておいた方が良いでしょう。

数時間待っても審査結果の連絡がこなければ、コールセンターに電話をしてみます。審査の状況を教えてくれます。

もしくは、公式サイトの「審査結果照会」から、審査状況を知ることができます。

なお、営業時間は9時〜21時となっているので、21時までに連絡が来なければ、翌日になるでしょう。

SMBCモビットの審査に落ちたら再申し込みはできる

SMBCモビットの審査に落ちてしまったら、もう申し込みはできないの?と不安な人もいると思いますが、再度申し込みすることは可能です。

ただし、再申し込みのときには、2つ注意して欲しい点があるのです。

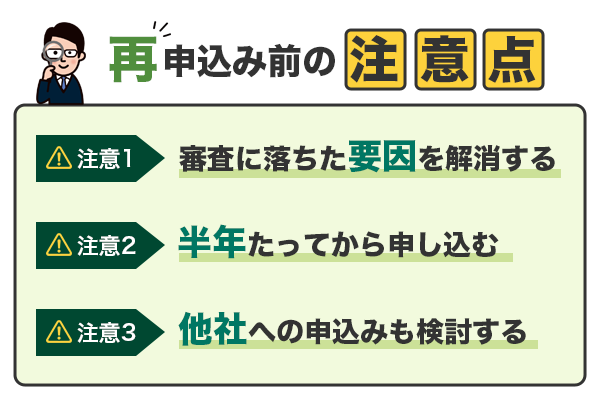

再度申し込む前に審査に落ちた理由を考える

1つは、なぜ審査に落ちたのかを考えることです。先ほど、審査に落ちるのは返済能力がないと判断されるためだと説明しました。

さまざまな要因がありましたが、

- 入力内容が虚偽だと判断された

- 信用情報に傷があった

- 年収の3分の1以上の借入を希望した

- 他社の借り入れが多かった

など、自分が審査に落ちた理由が何かを考えなくてはなりません。

というのも、審査に落ちた理由は聞いても教えてもらえないからです。

ですから、何が原因で審査に落ちたのかを考え、その原因を解消してから再度申し込みます。

半年おいてから申し込む

もし原因をすぐに解消できたとしても、次の申し込みまでは半年あけることをおすすめします。

たとえば、入力に誤りがあったのかもしれないと思った場合、正しい内容で申告すれば審査に通る可能性はあります。

しかし、前回申し込んだ情報が、まだ信用情報機関に残っています。

申し込み情報は半年保管されるため、あまり期間をおかずに申し込むと、短期間で何度も申し込んでいる=お金に困っているのでは?と思われてしまうためです。

半年経てば前回の申し込み情報は消えますので、再申し込みは時間をおいてからにしましょう。

他社への申し込みも検討する

もしも審査に落ちた理由が信用情報の問題であれば、SMBCモビットではなく、中小消費者金融に申し込むという方法も検討してみてください。

中小消費者金融の審査が甘いというわけではないですが、大手の消費者金融よりも柔軟に審査をしてくれる傾向があります。

なお、前回の申し込みから半年おくという点はどこに申し込む際にも大事なことなので、時間をおかずに申し込むことはやめましょう。

SMBCモビットで最短即日融資を受けるポイント

SMBCモビットで最短即日融資を受けるためのポイントを解説します。

どうしても今日中にお金を借りたい!そう思ったら、申し込む時間などに注意して欲しいのです。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

スムーズな審査のために必要書類を準備しておく

まず、どのような人でも審査を受けるために本人確認書類が必要になります。運転免許証があればよいですが、ない場合には健康保険証と住民票など2点必要になる場合があります。

事前に何が必要なのかを確認して、準備しておきます。

21時までに審査が完了する時間帯に申し込む

SMBCモビットの営業時間は9時から21時です。申し込み自体は24時間いつでもできますが、審査の時間は決まっています。

営業時間内でないと審査ができませんので、夜中に申し込んでも即日融資はしてもらえません。

特に、土日や夜間はどうしても申し込みが混み合います。確実に即日融資を受けたい人は、平日の午前中に申し込むことをおすすめします。

WEBから申し込みWEB完結を選択する

いくつかある申し込み方法のうち、融資までの時間が最も早いのはWEB完結です。

指定された金融機関口座と健康保険証をもっているなら、WEB完結を選択することをおすすめします。

申し込みをしたらコールセンターに電話をする

SMBCモビットでは、最短即日融資を希望する人のために、優先審査をしてくれています。

WEBから申し込んだら、すぐにモビットコールセンターに電話をしましょう。

申し込み完了画面に出ていたユーザーIDを伝えると、すぐに審査を開始してくれます。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

書類を送って審査結果の連絡を待つ

用意しておいた必要書類を指示に従ってアップロードします。あとは、審査結果の連絡が来るまで待ちましょう。

書類のアップロードは公式スマホアプリが便利です。

WEB完結以外の方法で申し込んだ場合は在籍確認をクリアする

もしWEB完結を選択できないと、通常通りに在籍確認の電話が勤め先にかかってきます。

電話に出るだけで良いので特に面倒な審査ではないのですが、勤め先が休みの日に申し込む場合は注意してください。

会社が休みで電話を取る人がいないと在籍確認がクリアできず、審査がそこでストップしてしまいます。

即日融資が難しくなりますので、出勤して自分が電話を取れるようにしておくか、会社が営業している日に申し込むようにしましょう。

会員登録をして借入ができるようになる

審査結果の連絡がきたら、入会手続きに進みます。手続きが完了すると「入会完了メール」が送られてきます。

メールが届き次第借り入れができるようになります。

振込キャッシングなら原則24時間、最短3分で振込可能です。

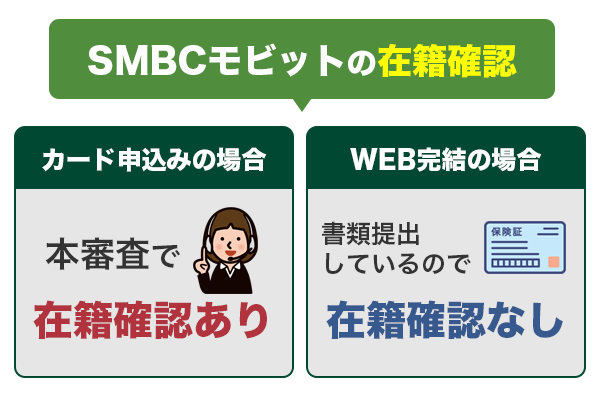

SMBCモビットの在籍確認はWEB完結を選べば電話なしにできる

初めてSMBCモビットに申し込む人は、勤め先に電話をかけられるのかと、在籍確認が気になるでしょう。

SMBCモビットでも在籍確認はありますが、WEB完結を選択すれば電話確認を無しにすることができます。

というのも、WEB完結を選択していれば健康保険証を提出しているので、会社勤めをしていることがわかるからです。

では、WEB完結にできないと必ず電話がかかってくるのかというと、そうではありません。

勤め先の情報がわかる書類を持っていれば、在籍確認を電話連絡ではなく書類の審査に変えてもらえる可能性があります。

Q.勤務先に連絡することはありますか?

A.勤務先への連絡について、新規お申込の際、お勤めされていることの確認のためお電話します。

※お客さまのプライバシーには十分配慮し、オペレーターの個人名にておかけしますのでご安心ください。

※お電話での確認が難しい場合は、必要書類のご提出による代替確認もできますのでご相談ください。

引用元:FAQ詳細 | 勤務先に連絡することはありますか?

どうしても電話をかけられたくない人は、コールセンターに電話をして相談してみましょう。できる限り、柔軟に対応してくれます。

ただし、審査の過程でどうしても電話が必要だと判断される可能性はあるので、100%電話を無しにできるわけではありません。

その場合であっても、プライバシーには十分配慮しています。「SMBCモビット」と電話で名乗ることはないので安心してください。

SMBCモビットの口コミから見るメリットとデメリット

SMBCモビットはやばい、怖いなどという声を耳にすると、本当に安心して借りられるのだろうか?と不安に感じる人もいると思いますが、SMBCモビットは貸金業法を遵守している信頼できる会社です。

では、SMBCモビットに寄せられているお客様の声から、メリットとデメリットを見てみましょう。

【良い口コミ】SMBCモビットは審査が早い

申し込みから契約完了までの総合的な満足度は、「満足」「やや満足」をあわせると93.6%と非常に高くなっています。

良い口コミを見ると、

- 審査が本当に早くてやばかった

- オペレーターの説明が丁寧だった

- 迅速に対応してくれた

- 職場に電話が来なくて安心だった

などの声が見られました。

特に、宣伝通りに審査が早かったことに驚いたという声が多かったです。よく目にする「やばい」という意見は、良い意味での表現だったようです。

SMBCモビットの審査は最短30分ですし、電話をすることですぐに審査を開始してくれるなど、融資を急いでいる人のための対応をしてくれるのも大きなメリットです。

【良くない口コミ】SMBCモビットは金利が高め

実際に利用した人の中には、あまり良くなかったと感じる人もいました。主な理由は、金利の高さです。

消費者金融は一般的に上限金利が18.0%で設定されていることが多く、SMBCモビットだけが突出して高いわけではありません。

しかし、SMBCモビットには無利息期間がないので、他社と比べて金利が高いと感じてしまう人がいるようです。

ただ、SMBCモビットには他社にはないTポイントとの連携というサービスもあります。他で貯めたTポイントを返済にあてることもできますので、金利の高さは気にならなくなるでしょう。

無利息期間サービスでカードローンを選びたい方は、カードローンおすすめの記事からご検討ください。初回借入日の翌日から30日間無利息のプロミスなど、特徴ごとにカードローンを紹介しています。

SMBCモビットはやばい、という口コミの真実

口コミでよく見かける「SMBCモビットはやばい」という声。

実際に借入経験がある人たちの話を調べてみると、予想外の意味での「やばい」が浮かび上がりました。

特に多かったのは、審査のスピードと丁寧なカスタマーサービスが評価されていることに対して、良い意味でのやばいという表現でした。

ほんとに審査完了が早くてやばかった。ちゃんと審査してる?ってくらい(笑)

不安なことがあって電話したら、すごく丁寧なスタッフさんが対応してくれて感動した。SMBCモビットやばい、推せます。

ポイント連携が熱い。返済で貯まるとかやばくね?

初めてのカードローン利用でも安心して進められるサポートを提供してくれることが、利用者にとって大きなメリットになったという声が多かったです。

しかし、この「やばい」には注意も必要です。良い意味での評価だけではなく、金利や返済計画に関して慎重に検討する必要があります。どんなに対応が良くても、自分の返済能力を超える借入は避けるべきです。

結局のところ、SMBCモビットがやばいと言われる理由は、そのスピーディな審査と丁寧な対応にありました。しかし、それを適切に利用できるかどうかは、借りる側の賢明な判断にかかっています。

【Q&A】SMBCモビットカードローンについてよくある質問に回答します

ここまでSMBCモビットのカードローンについて、特徴や審査について解説してきました。最後によくある質問、多い疑問点にお答えしていきます。

質問: SMBCモビットのカードローンの特徴は何ですか?

回答: SMBCモビットは、銀行系のカードローンで、その特徴は低金利、高限度額、そしてスピーディな審査・融資です。年利は最低で3.0%からと、銀行系カードローンの中でも比較的低金利です。また、最高限度額は800万円と高く、大きな資金ニーズにも対応できます。また、WEB完結型のサービスであるため、審査から融資までをスピーディに進めることができます。

質問: SMBCモビットの審査時間はどのくらいですか?

回答: SMBCモビットの審査は非常にスピーディで、最短で30分程度とされています。ただし、この時間はあくまで最短の場合で、審査状況や申込み内容によってはもう少し時間がかかることもあります。また、混雑状況によっては審査結果の通知が遅れることもあるので、必要な時期に余裕を持って申し込むことをおすすめします。

質問: SMBCモビットのカードローンの利息はどのくらいですか?

回答: SMBCモビットのカードローンの金利は、年率3.0%から18.0%の範囲で、借入額や借入期間によります。銀行系カードローンとしては比較的低金利で、多額の借入や長期間の借入に対しても負担が軽減される可能性があります。

質問: SMBCモビットのカードローンの返済方法は何ですか?

回答: SMBCモビットのカードローンは、リボルビング払い方式を採用しています。これは、借入れ額に対して毎月一定額(最低でも3,000円または借入残高の1%)を返済する方法で、返済額が安定しているため、計画的な返済が可能です。ただし、リボルビング払いは利息が発生し続けるため、早期の完済を目指す方が無駄な利息を抑えられます。

質問: SMBCモビットのカードローンの審査に落ちる理由は何ですか?

回答: SMBCモビットのカードローンの審査に落ちる理由はいくつかあります。まず、申込者の信用情報に過去の延滞や債務整理の記録がある場合、審査に落ちる可能性が高まります。また、安定した収入がない場合や、他の金融機関からの多額の借入がある場合も、審査に通りにくくなります。さらに、申込書類に不備があった場合、連絡先が確認できない場合も、審査に落ちる理由となります。以上の理由で審査に落ちた場合でも、状況が改善されれば再度申し込むことは可能です。

SMBCモビットの審査は甘くない!しっかり準備をしてから申し込もう

SMBCモビットの申し込みの流れや審査の基準、難易度について解説をしました。

SMBCモビットの審査はとても早く、最短30分で結果がわかります。しかし、審査が早いからといって甘いわけではありません。返済能力を認められないと、審査を通過するのは難し意でしょう。

信用情報に傷があるなど、審査に落ちる人の特徴についても詳しく解説しましたので、もし該当しそうなものがあれば事前に対策をしてから申し込みましょう。審査落ちのリスクを少しでも減らしてから申し込むことで、審査通過の可能性が高くなります。

いずれにしても、収入が安定していて返済能力があると認められることが何よりも大事です。スムーズに審査を通過するために、この記事の解説を読み、しっかり対策をしてから申し込みましょう!

ファイナンシャルプランナー(CFP)・一種証券外務員

投資がこわい・わからない初心者の女性向けのマネー相談、相続相談、執筆、セミナーを開催。またカラーアドバイザーとしてパーソナルカラー診断、骨格診断をベースにしたスタイリング提案は30、40代以上の女性に支持されている。お金もおしゃれも手に入れたい女性を応援している。

この記事を読めば、SMBCモビットがなぜ多くの口コミでカードローンおすすめされているのか、納得できるでしょう。