借金減額シミュレーターのデメリットは?借金減額は怪しい?減額診断の仕組みやからくり

「借金減額シミュレーター」をご存知でしょうか?「借金って減らせないのかな…」とインターネットで検索しているときに、広告を見かけたことがあるという方もいるのではないでしょうか。

その名の通り、借金減額できるかどうかをシミュレーション、診断できるのが「借金減額シミュレーター(借金減額診断)」です。

でも、そもそも借金って本当に減額できるの?どういった仕組みで減らせるの?と疑問を感じる方も多いのではないでしょうか。

本記事では、借金減額シミュレーターの使い方や注意点をはじめ、借金減額する方法やメリット・デメリット、減らせる仕組みなどについて解説します。

- 借金減額の方法

- 借金減額シミュレーターの使い方や仕組み、からくり

- 借金減額シミュレーター利用の際の注意点

- 借金減額シミュレーターを使うと生じるデメリット

- 借金減額自体のデメリット

借金は減額できる!借金を減らす方法を紹介

借金をしている方が、「毎月の返済が苦しい」「借金をどうにかして減らしたい」と思うことはあると思います。実際に、借金は減らしたり免除で0円にすることができる可能性はあります!

借金減額を合法でできる方法は色々あります。借金を減額する方法は主に次の4つです。

それぞれどのような仕組みで借金減額できるのか、詳しく見ていきましょう。

①今のローンよりもより低金利のローンへ借り換える

現在の借入先の金利よりも低金利のカードローンに借り換える方法です。たとえば、現在A社から金利18%で借りている場合、14%の金利で借りられるB社に借り換えれば、4%金利を減らすことができます。

消費者金融のカードローンやクレジットカードのキャッシングは、審査がゆるく借りやすいため、金利は高めです。一方、銀行は審査が厳しいですが、金利は低めです。

高い利息が原因で借金の返済に行き詰まるのはよくあることです。低金利のカードローンに借り換えることができれば、利息の負担を軽くすることができるでしょう。

②借金を一本化できる、おまとめローンへ借り換える

先ほど紹介した低金利のローンへ借り換える方法は、借入先が1か所の場合に有効な方法です。では複数社から借り入れをしている場合はどうすれば良いのでしょうか?似たような方法として、「おまとめローン」があります。

おまとめローンは、借入先が複数の場合に返済先を一つにまとめる方法です。

たとえば今、A社、B社、C社の3つの借入先から100万円ずつ計300万円借入している場合、低金利のD社から300万円をまとめて借りた方が金利を抑えられてお得です。

消費者金融など貸金業者には「総量規制」が適用されるため、借入は年収の3分の1までしかできませんが、銀行は適用外のため審査さえ通過すれば年収の3分の1を超える金額でも借りられます。

複数の貸金業者から借入している場合、金利や借入額、返済日などがバラバラで、「どこからいくら借りていて、あとどれだけ返済すればよいのかわからない」といった事態が起こり得ます。

おまとめローンで借金を一本化すれば、利息の負担を軽減できるだけでなく、返済日も1つの業者の日程で済むため管理もしやすくなります。

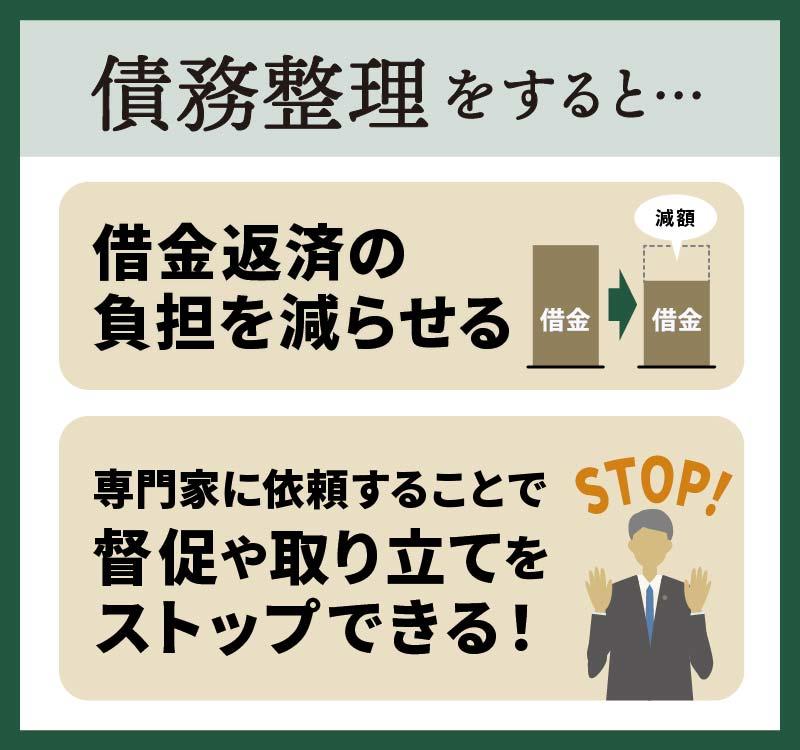

③債権者と交渉したり、裁判所を介し法律に則り借金を減額したり免除できる「債務整理」をする

債務整理は、「借金救済制度」「借金減額制度」などとも呼ばれている方法で、条件が合えば、借金を減らしたり免除することができる手続きです。借金に困った人を助ける借金救済措置です。

低金利のローンへの借り換えやおまとめローンで減らせるのは利息ですが、債務整理には、元金をカットしたり、借金総額を大幅に減らせたり、借金を免除して返済義務がなくなる手続きなどがあります。

弁護士や司法書士などの専門家に債務整理を依頼すれば、督促や取り立てをストップできるというメリットもあるので、すでに滞納していて督促や取り立てに悩んでいる方には特に有効な方法です。

債務整理は返済に行き詰まった債務者を救済するのが目的ですが、債権者を守るこことも目的としています。

債務整理は、弁護士や司法書士の取扱業務にもなっている手続きです。怪しくない法的手続きで借金問題を根本から解決することを目指しています。

この債務整理で、借金を減らせるのか?どういった方法で減らせるのか?いくら位減額できるのかについてを簡易に調べることができるのが、借金減額シミュレーター(借金減額診断)です。

借金減額シミュレーターについてや、債務整理で借金が減らせるからくりなどについては後述します。

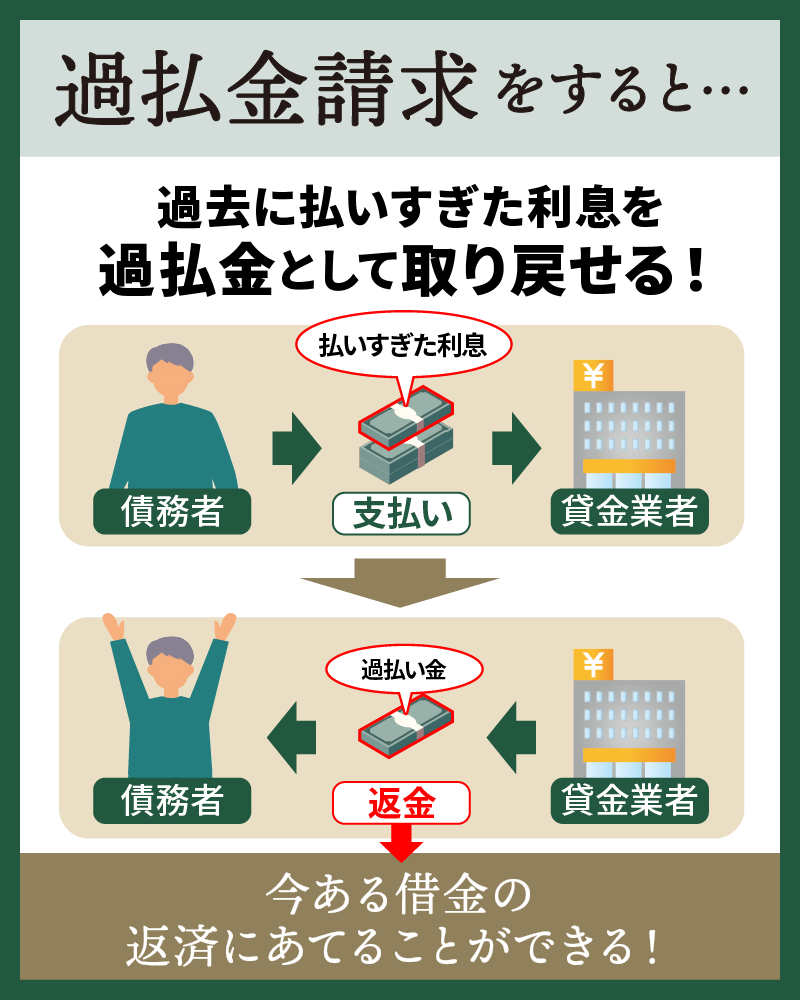

④払いすぎた利息を取り戻す手続き、過払い金返還請求をする

過払い金が発生している場合は、返還請求を行うことによって払い過ぎたお金を取り戻し、今ある借金の返済に充てることができます。

過払い金とは、かつての出資法で定められていた上限金利(29.2%)と利息制限法の上限金利(15~20%)が違うことによって発生したお金です。この間の金利は「グレーゾーン金利」と呼ばれ、過払い金として取り戻すことができます。

出資法と利息制限法については、金融庁_出資法と利息制限法の図解を確認してみてください。

過払い金が発生している条件には、次の2つがあります。

- 2010年6月以前の借入であること

- 完済から10年が経過していないこと

2010年6月の法改正によって利息制限法と出資法の上限金利は同じ15~20%になったため、これ以降過払い金が発生することはなくなりました。

また、過払い金には時効があり、完済から10年を過ぎるとたとえ過払い金が発生していても返還請求ができません。

過払い金があれば、それを返済に充てることができるため、返済負担がぐっと下がる可能性があります。借金が完済できて更にお金をもらえたというケースもあるようなので、可能性がある方はすぐに調べて見ることをおすすめします。

借金減額シミュレーターとは?使い方や仕組みを紹介

借金を減額できる方法を紹介しましたが、「借金減額シミュレーター」は債務整理したときを想定して、借金を減額できるかどうかをシミュレーションしています。

具体的にどのようなものなのか、見ていきましょう。

パソコンやスマホから24時間無料で利用できる

借金減額シミュレーターは借金減額診断とも呼ばれ、借金を減額できるかどうかをシミュレーションできるインターネット上のツールです。

パソコンやスマホから24時間いつでも無料で利用できるのが特長です。匿名OKなのでプライバシーも守れます。

使い方はとても簡単で、いくつかの質問に答えるだけです。質問されるのは主に次のような内容です。

- 今抱えている借金の合計はいくらか(借入総額)

- 毎月いくら返済しているか(返済状況)

- いつから借りているか(借入時期)

- 何社から借りているか(借入件数)

- 電話番号、メールアドレス

これらの情報を入力すると、次のようなことがわかります。

- 借金を減額できるかどうか

- 最適な債務整理はどれか

- 過払い金は発生しているか

結果はメールで送られてきたり電話がかかってきたり、シミュレーターによってさまざまです。回答した時間帯によって診断結果が通知されるタイミングは異なりますが、早ければその日のうちに通知があります。

「無料で診断できるのはなぜ?」と疑問を感じやすいですが、無料で利用できるのは、運営元の弁護士事務所や司法書士事務所が広告として借金減額シミュレーターを提供しているからです。

シミュレーターを利用したからといって法律相談や債務整理を依頼しなくてはいけないということは一切ありません。集客を促すツールとして借金減額シミュレーターを提供している法律事務所は多いです。減らせる金額の目安、どういった方法で減らせるかを知ることができるので、借金問題解決のための第一歩を踏み出したいなら利用してみてはいかがでしょうか。

借金減額シミュレーターの仕組み・からくり

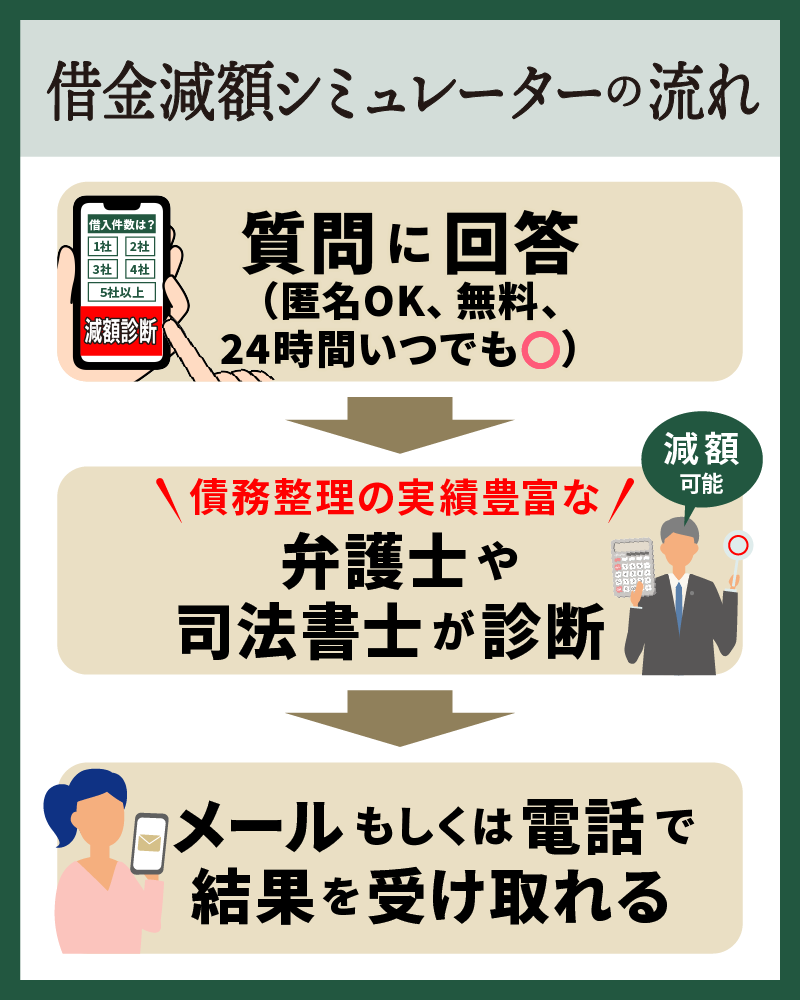

借金減額シミュレーターを利用すると次のような流れで進んでいきます。

- シミュレーターの質問に回答する

- 回答は弁護士や司法書士に送信され、診断される

- 結果をメールまたは電話で伝えられる

メールでの結果は「借金を減額できる可能性があります」と表示されたり、「○○円減額できる可能性があります」と大まかな数字まで表示されたりします。

法律のプロである弁護士や司法書士は、過去の債務整理実績をもとに計算式を作っています。減額シミュレーターでは、それに当てはめて診断を行い、どのくらい減額できるかなどを自動的に算出しています。

債務整理を扱っている弁護士事務所や司法書士事務所では、借金に関する相談に無料で対応していることが多いです。

無料相談を気軽に利用してみるのがおすすめですが、弁護士や司法書士に相談するなんてハードルが高いと思う方もいるでしょう。そんな方は、先に借金減額シミュレーターを使うことでハードルが下がる可能性があります。

借金返済に困っている人が弁護士事務所や司法書士事務所のツールを使うことで、借金相談のハードルを下げる、そして相談・依頼がしやすくといったからくり!診断をしている人がそのまま相談に来たり、債務整理の依頼をすることにも繋がるため、弁護士事務所や司法書士事務所が運営している減額診断は無料で提供されています。

借金減額診断は利用者だけでなく診断ツールそのものも増加傾向にある

借金減額診断を利用している人は、増加しています。スマートフォンが普及するにあたり、借金減額診断はいつでも、どこでも手軽に借金減額の可能性についてチェックできるツールであるためです。

弁護士や司法書士事務所に問い合わせるか相談しなければ分からなかったものが、自分だけで確認できるのは大きな魅力でしょう。

借金減額シミュレーターそのものも増加しています。借金減額シミュレーターを弁護士・司法書士事務所が運営し、無料で利用出来るようにしている目的は相談・依頼者の獲得です。

利用者が増えているということは、借金減額シミュレーターから依頼に繋がる可能性も高まっていると言えます。

多くの借金減額診断・シミュレーターがあるからこそ、信頼できるものを選びたいですね。

実際に使ってみたときの流れ

借金減額シミュレーターを実際に使ったときの流れは、次のとおりです。「弁護士法人 響」の減額診断を例に挙げて紹介します。

まずは「無料診断スタート」をクリック。最初の質問「借入総額を教えてください」に答えます。

続いて、「借入期間を教えてください」という質問に答えます。

そして、「返済について教えてください」という質問で返済状況を答えます。

これらの質問に答えると、「月々の返済額を減額できる可能性があります」といった診断結果がすぐに表示されます。

弁護士法人 響の場合は、この診断結果が表示された後に、詳細をお伝えするとして、苗字(匿名可)、メールアドレス、電話番号の入力を要求されます。入力すれば、診断結果についてメールや電話で詳しく知ることができるという流れです。

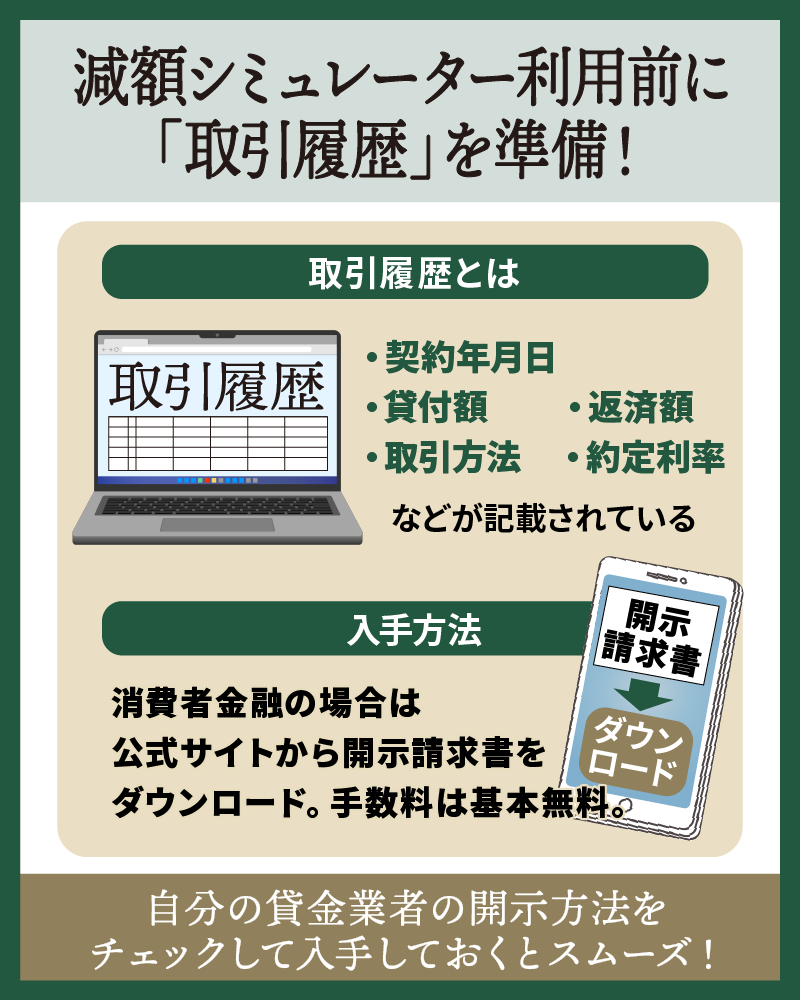

診断前に準備しておくべきもの

借金減額シミュレーターを使う際は、借入総額や借入期間、返済状況などに正確に答える必要があります。質問に正しく答えられるよう必要な書類は事前に準備しておきましょう。

複数の業者から借入している方は、どこからいくら借りているのかわからなくなりやすいです。

取引履歴は借入先の貸金業者に依頼して、取り寄せることができます。取引履歴には、以下のような情報が記載されています。

- 契約年月日

- 貸付額

- 返済額

- 取引方法(口座引き落としか振込かなど)

- 約定利率

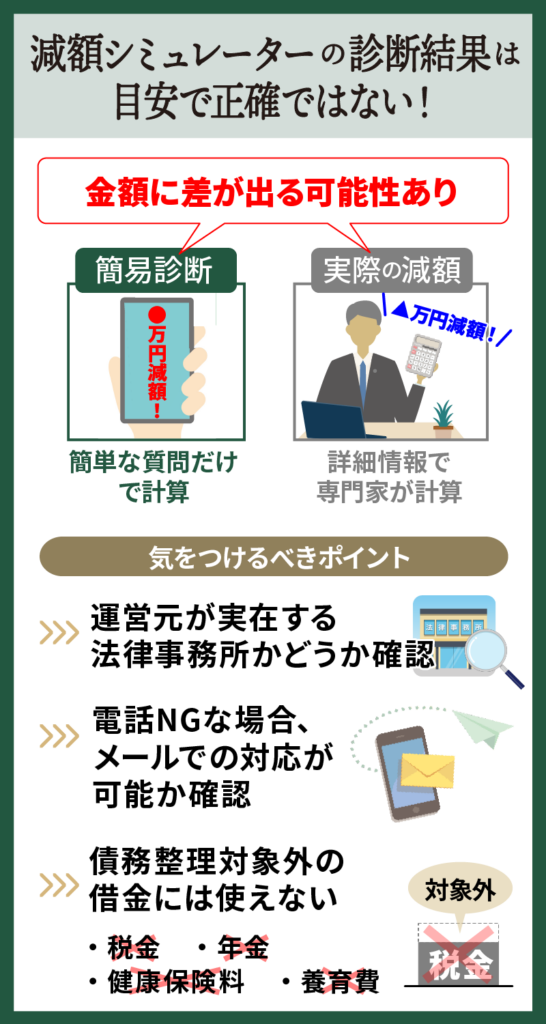

借金減額シミュレーターの診断結果は信用できるの?

借金減額シミュレーターを使うときに気になるのは、診断結果を信用してよいのかという点です。

シミュレーターによっては「○○円減額できる可能性があります」といくら減額できるかまでわかることもありますが、その結果は必ずしも正確ではありません。

診断結果は専門家が根拠に基づいて算出しているため決して嘘ではありませんが、あくまでも目安です。実際に債務整理したときに同じ額を減額できるとは限らないので、過信しないようにしましょう。

借金をどれだけ減額できるかという正確な数字は、実際に債務整理をしないとわからないものです。債務整理では、借金減額シミュレーターで入力する情報よりも詳細な情報が必要です。

借金減額シミュレーターを利用する際に気をつけたい点とデメリット

診断結果を過信しないこと以外にも、借金減額シミュレーターを使う上で注意しておきたいことがあります。気を付けたい点やデメリットについて紹介します。

運営元は実在する法律事務所かどうかを確認しよう

借金減額シミュレーターを運営しているのは、ほとんどが弁護士事務所や司法書士事務所ですが、稀に一般の企業や個人が運営しているものもあります。

法律事務所以外が運営している借金減額シミュレーターは、個人情報の盗用や悪用を目的とした悪徳業者が運営している可能性があるので注意が必要です。

おすすめの法律事務所を紹介してくれるものもありますが、費用が異常に高かったり無資格者が運営している事務所だったりするリスクがあります。

借金減額シミュレーターを使う際は、実在する法律事務所が運営しているものを利用するのが安全です。

借金減額シミュレーターは匿名で利用でき、住所や勤務先を入力する必要はありません。これらの情報入力を要求してくるサイトは怪しいです。しっかりと見極め、信頼できるシミュレーターを使いましょう。

電話を回避したい場合はメールで対応できるか確認しておこう

借金減額シミュレーターを利用する際、電話番号やメールアドレスの入力は必須です。運営元が結果を通知するときに利用するためです。

しかし、「ちょっと診断してみたかっただけ」という方にとっては、電話がかかってくるのは避けたいことかもしれません。

電話を避けたい方は、あらかじめ口コミなどを見て、メールでの対応が可能かを確認しておくとよいでしょう。備考欄がある場合は、「電話でなくメールでの対応を希望します」と記入しておくとよいです。

電話といってもしつこくかかってきたり債務整理を強制されたりというようなことはないので、万が一かかってきても断ればよいだけです。

借金減額シミュレーターが有料の場合は詐欺の場合もあるので要注意

借金減額シミュレーターは、運用している弁護士事務所や司法書士事務所が運営していることがほとんどです。シミュレーターを利用してもらうことで相談をしてもらう、債務整理を依頼してもらうことが目的ですから、間口を広くして多くの人に利用してもらう必要があります。

ですから、最初から手数料などの費用を請求するシミュレーターは決して利用してはいけません。悪質な業者が運営しており、費用をだまし取られるだけでなく入力した情報を悪用されるリスクもあります。

借金減額シミュレーターで減額診断することのデメリットはある?

実在する法律事務所が運営している借金減額シミュレーターを使うこと自体は本当にリスクはないのでしょうか?減額診断は、運営元がしっかりと確認できて、実在する怪しくない専門家事務所なのであれば、気軽に使ってまず問題ないツールであると言えます。

「借金減額シミュレーターを利用したらブラックリストに載る?」「診断結果が信用情報に登録されるのでは?」と心配する方もいるかと思いますが、シミュレーターを利用してもブラックリストには載りません。

また、借金減額シミュレーターは1回だけでなく何回利用しても大丈夫です。違う事務所のシミュレーターを使って診断結果を比較するのもおすすめです。

運営元が悪徳業者であるかとうかは、前もってサイトで確認しておきましょう。弁護士、司法書士事務所の所在地、プライバシーポリシーの記載があるかを見ておくと安心です。

税金は診断できない!借金の種類に注意

借金減額シミュレーターでは、債務整理したときを想定して、借金を減額できるかどうかを判断しますが、債務整理はどんな借金でも減額できるわけではありません。

債務整理では税金の減額や免除はできません。税金の支払いに困っていて、借金減額シミュレーターで診断しても意味がないです。

税金は、一般的な借金よりも返済しなくてはいけない優先順位が高いため、債務整理では対象外とされています。そのため、税金を滞納していて督促状が届いている場合でも、債務整理することはできず、督促をストップされることもできません。

税金以外に、公共料金、国民健康保険料、介護保険料、養育費、罰金、損害賠償金、慰謝料なども債務整理では減額できません。

税金などの滞納は、税務署や市区町村の担当部署に相談することで、解決できます。やむを得ない場合は減免や分割払い、納付の猶予に対応してもらえることもあるので、早めに相談しましょう。

「借金減額診断の利用が家族にバレる」というのは嘘!

借金減額診断では個人を特定する情報は必要としませんので、家族や知人、勤務先に知られる心配もありません。

ただし、借金減額診断をした上で、更に詳しい診断をしてもらうために運営している弁護士・司法書士事務所にメールアドレスや電話番号を伝えた場合は注意が必要でしょう。

情報入力時に備考欄があるのであれば、家族がいるときや仕事中に電話がかかってこないよう、電話に対応できる時間などを指定しましょう。また、メールで連絡を取りたい旨を伝えても良いですね。

借金減額は罠?債務整理のデメリットについて解説

「借金減額」や「借金減額シミュレーター」と検索すると、続いて、「罠」「怪しい」「詐欺」「本当」「実際」などという言葉が出てくることがあります。それは、債務整理にはメリットがある一方で少なからずデメリットもあるからです。

借金減額シミュレ―ターを利用して、「借金を減額できる」という結果が通知されても、実際に債務整理を行ったときのデメリットについては言及されない傾向があります。

債務整理にはどのようなデメリットがあるのか、債務整理の種類やそれぞれの特長とともに見ていきましょう。

任意整理の特長とデメリット

債務整理には任意整理、個人再生、自己破産の3つがあり、任意整理は最も利用者が多い手続きです。

任意整理では、債権者と交渉して、主に将来利息のカットをお願いします。和解が成立すれば利息はカットされ借金は減額されます。残った元金は3年または5年で分割返済していきます。

将来利息は完済までに発生する予定の利息です。任意整理ではこのほかに、遅延損害金(滞納したときに発生する罰則金)や経過利息(すでに発生しているが未払いの利息)のカットも可能ですが、金融業者の方針でできないケースもあります。

任意整理は債務整理の中では唯一裁判所を介さず、交渉によって借金を減額するのが特長です。任意整理したい債権者を選べる、手続きが簡単、任意整理の費用が安いといったメリットもあります。

任意整理のメリット・デメリットは次のとおりです。

| メリット | ・利息をカットできる ・手続きする借金を選べる(保証人に迷惑をかけずに済む) ・専門家に任せれば手続きが簡単 ・費用が安い ・財産を処分される心配はない ・専門家に依頼すれば督促や取り立てをストップさせられる |

|---|---|

| デメリット | ・ブラックリストに載る ・元金はカットできない ・債権者が交渉に応じず和解に至らないことがある |

大きなデメリットは、債務整理に共通するデメリットである「ブラックリストに載ること」です。ブラックリストに載るとどのような影響が出るのか、詳しくは後述します。

個人再生の特長とデメリット

個人再生は、裁判所に借金の返済が苦しいことを認めてもらい、借金を大幅に減額してもらう手続きです。借金の総額が約5分の1(3,000万円以上の借金の場合は約10分の1)に減ります。残った借金は3年または5年で分割返済していきます。

たとえば、2,500万円の借金がある場合に個人再生をすれば、500万円にまで減額できます。任意整理と違って元金も大幅に減らすことができるので、比較的多額の借金がある場合に効果的な方法です。

個人再生の大きな特長は、「住宅ローン特則」を利用すればマイホームを手元に残せること、借金の理由を問われないため浪費やギャンブルが原因の借金でも利用できることです。

自己破産では、財産を没収され、浪費やギャンブルが原因の借金は原則免責不許可になってしまいますが、個人再生ではそのような心配はありません。

個人再生のメリット・デメリットは次のとおりです。

| メリット | ・元金も含めて大幅に借金をカットできる ・住宅ローン特則を利用すればマイホームを残せる ・ギャンブルや浪費の借金でも問題なし ・専門家に依頼すれば督促や取り立てをストップさせられる |

|---|---|

| デメリット | ・ブラックリストに載る ・官報に載る ・手続きが複雑で多くの書類が必要、かかる期間も長い ・費用が高額 ・手続きする借金を選べない(保証人付きの借金は保証人に返済の義務がうつる) |

自己破産の特長とデメリット

自己破産は、裁判所に借金の返済が不可能なことを認めてもらい、借金をチャラにしてもらう手続きです。借金の返済義務はなくなり、多額の借金でも帳消しにできます。

自己破産には悪いイメージが強く、「自己破産だけは避けたい」と思っている方も多いはず。債務整理の中では最もデメリットの多い自己破産ですが、借金がすべてなくなるというメリットは、デメリット以上に大きいものです。

「自己破産したら財産をすべて持っていかれてしまう」と思いがちですが、自由財産は手元に残せます。自由財産には、99万円以下の現金、家具や家電などの生活必需品、20万円未満の預貯金などが該当し、これらが奪われることはありません。

自己破産のメリット・デメリットは次のとおりです。

| メリット | ・借金を帳消しにできる ・財産をすべて失うわけではない(自由財産は残せる) ・専門家に依頼すれば督促や取り立てをストップさせられる |

|---|---|

| デメリット | ・ブラックリストに載る ・官報に載る ・家や車など20万円以上の財産を処分される ・手続き中、一部の職業や資格が制限される ・管財事件になった場合費用が高額、かかる期間も長い ・手続きする借金を選べない(保証人付きの借金は保証人に返済の義務がうつる) |

自己破産は、換価できる財産がある場合の「管財事件」と、換価できる財産がない場合の「同時廃止事件」の2つに分かれます。管財事件は破産管財人を選出して財産の処分や管理を行うため、費用は高額になりがちです。

自己破産では、家や車などの価値ある財産を換価して債権者に分配しますが、そもそも換価できるような財産がない場合は、同時廃止事件になります。

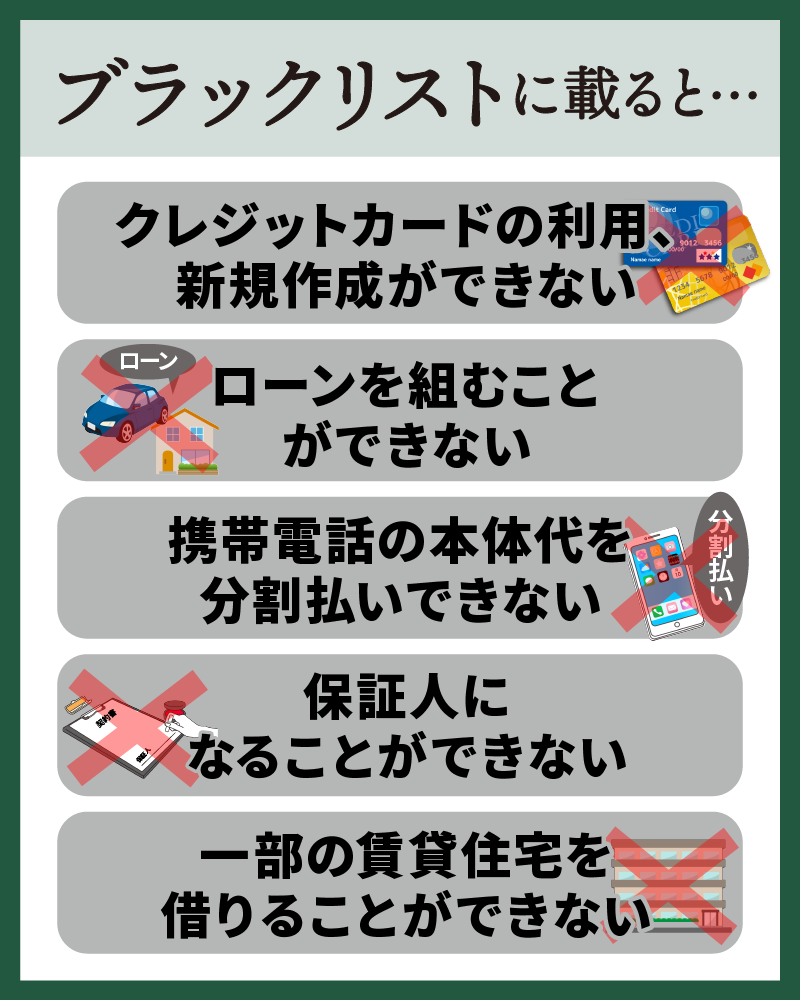

ブラックリストに載ると生活にはどのような影響が出る?

どの債務整理でも避けられない「ブラックリストに載る=個人信用情報機関に事故情報が登録される」というデメリットですが、ブラックリストに載ると生活にどのような影響が出るのでしょうか?

これらの機関に事故情報として登録されるのは、滞納や延滞をしたときに加え、債務整理をしたときです。

ブラックリストに載っている間は、以下のことができなくなります。

- クレジットカードを利用すること、新規で作成すること

- ローンを組むこと

- スマホや携帯電話の本体代を分割払いすること

- 借金の保証人になること

- 一部の賃貸住宅を借りること

クレジットカードやローンの審査では信用情報のチェックが欠かせないため、事故情報が登録された状態だと審査を通過することは極めて難しいです。

スマホや携帯電話の分割払いもローンの一種とされ、本体を購入する場合は一括で支払う必要があります。

また、ローンの審査では借入する本人だけでなく保証人の信用情報もチェックされるため、ブラック状態の方が保証人になろうとしても審査に落ちてしまうでしょう。

ブラックリストに載っていても賃貸住宅の契約ができなくなるわけではないですが、家賃保証会社を利用する場合は支障が出る可能性が高いです。家賃保証会社は信用情報をチェックしているからです。

事故情報が登録され、ブラックリストに載った状態になる期間は、任意整理と個人再生で約5年、自己破産では約5~10年です。永久的にブラックになるわけではなく、これらの期間を過ぎれば解除されます。

債務整理で減額できる借金とできない借金について

債務整理では税金や公共料金、損害賠償金などは減免できないと前述しました。

損害賠償金や慰謝料に関しては場合によっては債務整理できることもあるので、自分の借金が債務整理の対象になるのかわからないときは、弁護士や司法書士に相談してみてください。

債務整理で減額できるのは基本的に「借りたお金」です。対象となる借金は以下のとおりです。

- 消費者金融や銀行系カードローン

- クレジットカードのキャッシング

- クレジットカードのショッピングのリボ払い

- 奨学金

- 自動車ローン

- 住宅ローン

これらの借金は債務整理することで解決できる可能性が高いです。

特に、リボ払いの債務整理は「リボ払い救済制度」とも呼ばれ、任意整理で解決しやすいです。

将来利息のカットや返済期間の延長ができる任意整理はまさに、「リボ地獄」からの脱出に向いている手続きだといえます。

また、近年、奨学金の返済に苦しむ方が増えていることが社会問題にもなっていますが、奨学金も債務整理の対象です。

しかし、奨学金は一般的な借金に比べると利息が低いため、債務整理をしても減額効果が低く、あまりメリットを享受できません。連帯保証人にも迷惑がかかってしまいます。

自動車ローンも同じく低金利なので、債務整理をして効果があるかどうか見極める必要があるでしょう。

債務整理は弁護士や司法書士といった専門家にお任せするのがおすすめ!

自分にどの債務整理が向いているのか判断するのは難しいものです。債務整理は借金の状況や収支の状況などによってベストな手続きが異なります。

また、債務整理や過払い金請求の手続きを自分ですることもできますが、専門的な知識や交渉力が不可欠です。

債務整理を成功させるには、弁護士や司法書士などに相談・依頼するのがおすすめです。まずは無料相談を気軽に利用してみましょう。

債務整理を専門家に依頼するメリットは、次のとおりです。

- 督促や取り立てがストップする

- 交渉がスムーズに進む

- 複雑な書類の準備をお任せできる

- 自分に合った債務整理がわかる

- 闇金問題も解決できる

債務整理を専門家に依頼すると、債権者には受任通知が送付されますが、受任通知受け取り後の督促や取り立ては法律によって禁止されています。

また、弁護士や司法書士は交渉に長けているので、任意整理や過払い金請求の交渉を任せれば、スムーズに進みます。

専門家に依頼すれば、面倒な書類の準備も任せられるので安心です。特に裁判所を介する個人再生や自己破産では、書類に不備があると跳ね返され、余計に時間がかかってしまいます。

自分にどの債務整理が向いているのか専門家の助言が得られるのは大きなメリットです。

消費者金融や銀行以外に、闇金からも借入してしまって困っているという方は、闇金融対策を行っている弁護士事務所に相談すれば解決できます。

借金減額シミュレーター選びも、相談する事務所選びも同じポイントでOK!

借金減額シミュレーターを選ぶときのポイントとして、債務整理の相談・解決実績が豊富であることを挙げました。これは、相談・依頼する弁護士・司法書士事務所を選ぶときのポイントと同じです。

債務整理は手続きが複数りますし、専門的な知識やノウハウが必要となります。債権者と交渉するにあたっても、担当者が慣れているかどうかは交渉結果を大きく左右するでしょう。

他にもチェックしたいポイントがあります。

- 相談が無料

- 費用を明確に示している

信頼できる依頼先かどうかを判断するため、不安なことは解消したいと思うはずです。

相談費用が無料であれば、納得できるまで相談・質問ができます。

また、依頼後に追加費用を請求されるトラブルが実際に起こっています。費用に関するトラブルを避けるため、費用を明確に提示している事務所を選びましょう。

費用を尋ねるときは、初期費用や基本費用を確認することはもちろんですが、追加費用が発生する可能性があるか、発生した場合はいくらぐらいかかるのかもきちんとチェックしておきましょう。

借金減額シミュレーターで事前に借金減額の可能性を診断できるおすすめの事務所は?

債務整理で借金を減らしたい!と思っても、いきなり弁護士事務所や司法書士事務所に電話をしたり訪問するのは少し緊張しますし、敷居が高くて一歩が踏み出せないという方もいると思います。

そんな方におすすめなのが、「借金減額シミュレーター」だとお伝えしてきました。

デメリットやリスクをしっかりと確認した上で、債務整理の実績が豊富な弁護士事務所や司法書士事務所が運営する借金減額シミュレーターを利用して、あなたの借金が「減らせる」か、可能性をまずは調べてみましょう。結果を見て、もっと詳しく話を聞きたい、借金相談をしたいとなれば、そのまま連絡することも可能ですし、別の事務所での結果が気になるという場合は、別の事務所の借金減額診断を利用してみて比較してみてもいいですね。

借金減額シミュレーターがあるおすすめの事務所を紹介していきます。

【弁護士法人 響】豊富な実績と独自のノウハウで問題を解決!

利用者の安心と納得を第一に考えている「弁護士法人 響」をまずは紹介します。

依頼費用がわかりやすくウェブ上に提示してあるほか、契約前に費用の説明を受けられるのが嬉しいポイント。

東京都新宿区に西新宿事務所があり、最寄り駅は、東京メトロ丸の内線「西新宿駅」やJR線「新宿駅」などです。JR線「新宿駅」からは徒歩15分、東京メトロ丸の内線「西新宿駅」からは徒歩4分です。

経験豊富なプロフェッショナルたちが、質の高いサービスを提供!借金問題の解決のために手厚いサポートをしてくれます。

西新宿・虎ノ門・立川・大阪・高松・福岡・那覇に事務所を構えているので、全国対応が可能です。

- 分割払いに対応可能

- 24時間365日相談可能

- 料金体系が明瞭

- 相談料が無料

- 無料相談でも親身になって丁寧に話を聞いてもらえてとても感動。

- 電話の事務員さんの対応が分かりやすく、分からない事も分かりやすく説明してくれました。

- ここの弁護士事務所に頼んでよかったです。

- 他の弁護士事務所に比べて安いほうでした。

「説明がわかりやすい」「費用が安かった」という言葉もあるため、弁護士に依頼するのが初めての方でも、「弁護士法人 響に相談してよかった!」と思えるでしょう。

分割払いに対応しているので、一括での支払いが難しい方でも安心して利用できます。独自のノウハウに基づいて親切に対応してくれる法律事務所です。

| 事務所名 | 弁護士法人 響 |

|---|---|

| 相談料 | 無料 |

| 連絡方法 | 電話・Web |

| 特徴・強み | 依頼前にわかりやすく料金を提示してくれるほか、追加料金がかかる場合も事前にしっかりと説明してくれる |

| 任意整理の費用 | 着手金:55,000円 解決報酬金:11,000円 減額報酬金:減額分の11% |

| 個人再生の費用 | 着手金:330,000円 報酬金:220,000円 |

| 自己破産の費用 | 着手金:330,000円 報酬金:220,000円 |

| 過払い金請求の費用 | 着手金:無料 解決報酬金:22,000円 過払報酬金:返還額の22% |

| 所在地 | 西新宿オフィス:東京都新宿区北新宿2-21-1 新宿フロントタワー14F 虎ノ門オフィス:東京都港区虎ノ門3-19-13 スピリットビル4F 立川オフィス:東京都立川市曙町2-16-6 テクノビル4F 大阪オフィス:大阪府大阪市中央区淡路町2-4-3 ISOビル6F 高松オフィス:香川県高松市寿町1-3-2 日進高松ビル7F(旧高松第一生命ビル) 福岡オフィス:福岡県福岡市中央区舞鶴3-1-10 オフィスニューガイア セレス赤坂門NO.19 11F 那覇オフィス:沖縄県那覇市久茂地2-22-10 那覇第一生命ビルディング3F |

| 取扱業務 | 債務整理・交通事故・労働問題など |

| 対応時間 | 9:00~18:00 |

| 対応地域 | 全国 |

| 所属 | 第二東京弁護士会 |

| 事務所URL | https://hibiki-law.or.jp/ |

【司法書士 渋谷法務総合事務所】丁寧な対応を心がけているのが魅力!

債務整理をはじめ、商業登記業務や不動産登記業務など、幅広く取り扱っているのが魅力の「司法書士 渋谷法務総合事務所」。

借金専用の相談窓口があるので、すぐに債務整理の相談ができる仕様になっています。自分の借金が減らせるかどうかを問い合わせができてかなり便利です。

東京都渋谷区に事務所があり、最寄り駅は、JR埼京線・JR湘南新宿ライン「渋谷駅」とJR山手線・半蔵門線・副都心線「渋谷駅」です。JR埼京線・JR湘南新宿ライン「渋谷駅」新南口から徒歩7分であるため、仕事帰りや買い物ついででも立ち寄ることができます。

過払い金返還業務や債務整理業務では、全国で相談会を開催しています。経験豊富なプロフェッショナルが借金問題解決のために全力でサポートしてくれるので、とても心強いです。

- 幅広い問題に対応可能

- 全国で相談会を開催

- 経験豊富な司法書士が対応

- 最寄駅から徒歩7分

- 負担を軽減することができてよかったです。

- 不安な気持ちも聞いていただきました。

- 状況が一変したのでとても感謝しています。

- 的確な説明と迅速な対応に感謝しています。

※公式サイトから抜粋

「親切な対応が嬉しかった」「心に余裕が生まれました」という言葉が目立っていたので、不安を抱えている方は一度相談してみるのがおすすめです。

任意整理や個人再生はもちろん、過払い金に関する問題にも対応してもらえます。電話やメールからも相談できるので、ぜひ相談してみてください。

| 事務所名 | 司法書士 渋谷法務総合事務所 |

|---|---|

| 相談料 | 無料 |

| 連絡方法 | 電話 |

| 特徴・強み | 債務整理をはじめ、商業労基業務や不動産登記業務などさまざまな業務に対応可能。 |

| 任意整理の費用 | 要相談 |

| 個人再生の費用 | 要相談 |

| 自己破産の費用 | 要相談 |

| 過払い金請求の費用 | 要相談 |

| 所在地 | 東京都渋谷区東2丁目22-14 ロゼ氷川6F |

| 取扱業務 | 債務整理・不動産登記・商業登記など |

| 対応時間 | 10:00~18:00 |

| 対応地域 | 要相談 |

| 所属 | 東京司法書士会 |

| 事務所URL | https://www.shibuya-houmu.com/ |

【アヴァンス法務事務所】法律の専門家が完済まで徹底サポート!

債務整理の手続き完了後も、返済の一括管理を行ってもらえる「アヴァンス法務事務所」。

東京都千代田区に東京支店があり、最寄り駅は、JR山手線「秋葉原駅」・都営新宿線「岩元町駅」です。「秋葉原駅」から徒歩2分、「岩元町駅」から徒歩5分と好立地のため、仕事帰りや買い物ついでに立ち寄ることができます。

法律のプロフェッショナルが、完済まで質の高いサービスを提供!借金問題の解決のために全力でサポートしてくれます。

東京だけでなく、大阪にも事務所を構えているので、西日本の方でも安心して相談が可能です。

任意整理や個人再生はもちろん、過払い金請求にも対応しています。認定司法書士がデリケートな悩みにも対応してくれるので、大変心強いです。

- メールでの相談可能

- 女性専用窓口あり

- スマホで債務整理の進歩状況を確認できる

- 着手金の分割払いが可能

- 無料相談がとてもよかったです。

- 真摯に対応してもらえました。

- 解決策を考えて下さりました。

「無料相談がよかった」「真摯に対応してもらえた」という言葉は、弁護士に相談するのが初めてで不安…敷居が高いという方に響くのではないでしょうか。

機械的ではなく、生活や収支の状況に寄り添って丁寧なアドバイスをしてくれます。トータルサポートしてもらえるので、一度相談してみるのがおすすめです。

| 事務所名 | アヴァンス法務事務所 |

|---|---|

| 相談料 | 0円 |

| 連絡方法 | 電話・メール |

| 特徴・強み | 債務問題の最終解決まで手厚くサポートしてくれるのが一番の魅力。女性専用窓口もあるため、プライバシーが気になる女性も相談しやすいです。 |

| 任意整理の費用 | 着手金(1社あたり):11,000円~ 解決報奨金(1社あたり):11,000円~ 減額報酬金:減額または免除できた金額の11% |

| 個人再生の費用 | 418,000円 |

| 自己破産の費用 | 352,000円 |

| 過払い金請求の費用 | 着手金(1社あたり):11,000円~ 解決報奨金(1社あたり):11,000円~ 減額報酬金:減額または免除できた金額の11% |

| 所在地 | 大阪本店:大阪市中央区北浜2丁目2-22 北浜中央ビル3F 東京支店:東京都千代田区神田和泉町1-1-14パシフィックビル2F |

| 取扱業務 | 債務整理・時効援用・登記 |

| 対応時間 | 大阪本店 平日9:30~21:00/土日祝10:00~18:00 東京支社 9:30~21:00 |

| 対応地域 | 不明 |

| 所属 | 不明 |

| 事務所URL | https://avance-jud.jp/ |

借金減額シミュレーター(債務整理)以外で借金を減額する方法

債務整理は借金問題を解決するのに非常に有効な方法です。

ほかにも、冒頭で紹介した低金利のローンへの借り換え、おまとめローンへの借り換えのように、債務整理以外にも借金を減額する方法はあります。

低金利のローンやおまとめローンに借り換えると、利息が減るため返済回数が減ります。結果的に支払いの総額が減り、返済の負担は軽減されるでしょう。

返済が完全に行き詰っている場合は、債務整理の方が効果が期待できるでしょう。ブラックリストに載るなどのデメリットはあるものの、借り換えに比べると減額効果は非常に高く、借金を根本的に解決できるからです。

借金地獄に陥っている方は、借り換えやおまとめローンの審査に通らず利用できないことがほとんどです。利息が減ったところで返済できる見込みがない、多額の借金を抱えて困っているという場合は、債務整理がベストな解決方法でしょう。

借金減額シミュレーターを利用後、専門家に相談が解決への近道!

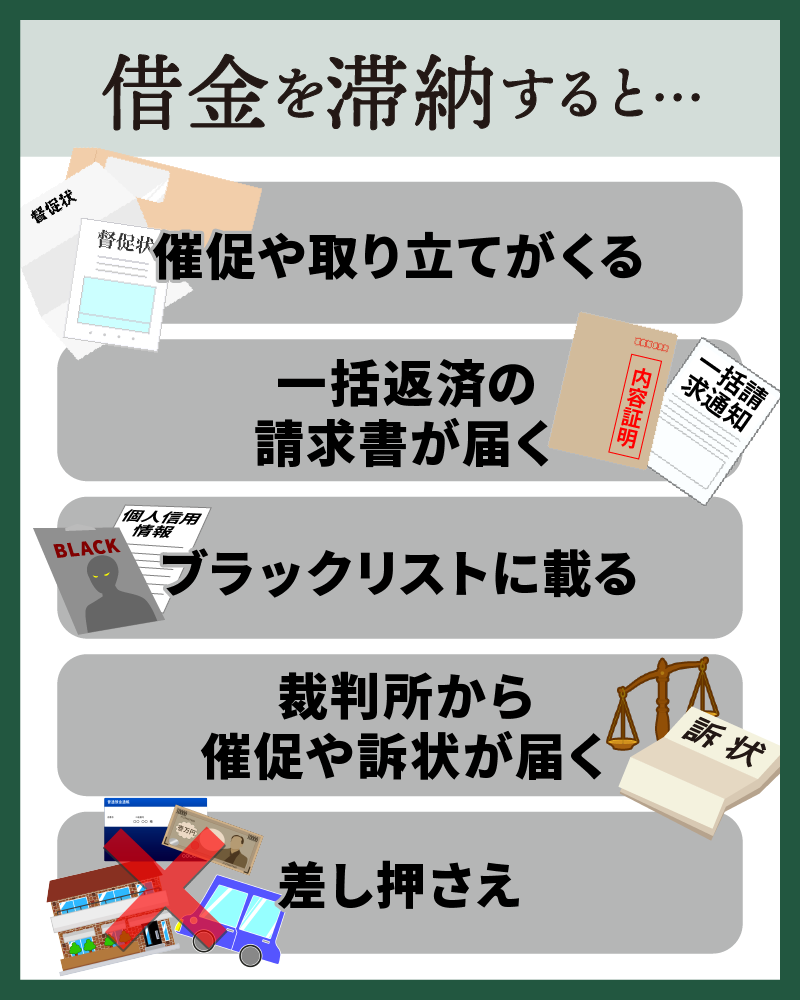

借金は滞納すると、状況はどんどん悪化していきます。

滞納を放置しても何一つよいことはありません。遅延損害金が発生して借金は増える一方ですし、督促や取り立てにも悩まされます。

借金は放置していても減ることはないですが、借り換えや債務整理を行うことによって、減らすことができます。

借金問題を根本的に解決するには、専門家のサポートが不可欠です。「本当は何か詐欺サイトへの誘導なのでは?」と思うのも分かります。なので、まずは出処がしっかりとした借金減額シミュレーターを利用する、そして借金問題解決の実績ある弁護士や司法書士に相談するのがおすすめです。